No 1.º trimestre de 2026

Número de devedores nas Sociedades não Financeiras e nas Famílias cresceu em termos homólogos

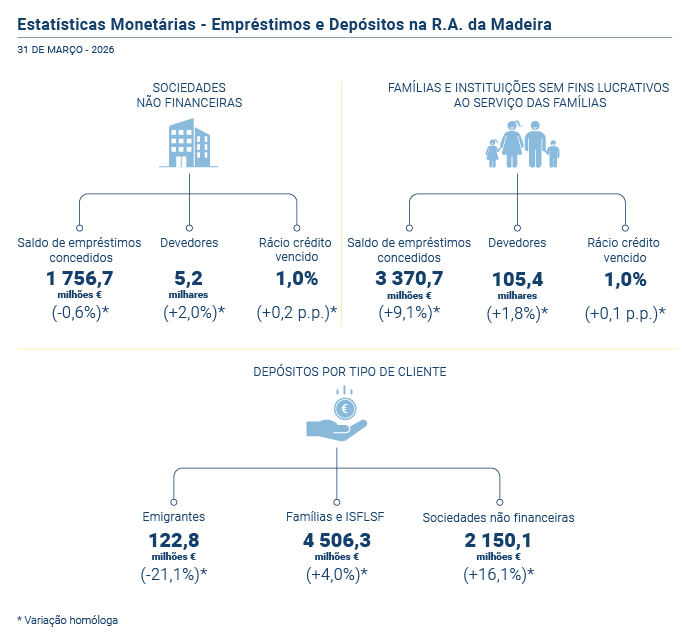

Segundo os dados disponibilizados pelo Banco de Portugal, no final do 1.º trimestre de 2026, o saldo do volume de empréstimos concedidos a Sociedades não Financeiras (SNF) era de 1 756,7 milhões de euros, menos 5,9 milhões de euros (-0,3%) do que no final de dezembro de 2025 e menos 11,3 milhões de euros (-0,6%) do que em março de 2025. No trimestre em referência, o número de SNF com empréstimos era de 5,2 mil, ligeiramente acima dos 5,1 mil de um ano antes.

O rácio de crédito vencido destas sociedades manteve-se inalterado face ao final de dezembro de 2025, situando-se em 1,0% no final de março de 2026. Contudo, em termos homólogos, registou um aumento de 0,2 p.p. A nível nacional, este indicador fixou-se em 1,9% no mesmo período, valor idêntico ao observado no trimestre anterior e no trimestre homólogo.

O montante de crédito malparado das Sociedades não Financeiras com sede na Região ascendia a 17,7 milhões de euros no período em referência, correspondendo a um decréscimo de 0,2 milhões de euros face a dezembro de 2025 e a um aumento de 2,9 milhões de euros relativamente a março do ano anterior.

A percentagem de devedores do sector das SNF com empréstimos vencidos situava-se em 13,7% no final de março de 2026, valor inferior à média nacional (14,4% no mesmo período). Em termos homólogos, este indicador registou um aumento de 0,3 p.p. na Região, em linha com a variação observada no País.

No sector das Famílias e das Instituições sem Fins Lucrativos ao Serviço das Famílias (ISFLSF), assistiu-se a um aumento homólogo de 281,3 milhões de euros (+9,1%) no saldo dos empréstimos concedidos, que atingiu 3 370,7 milhões de euros no final do 1.º trimestre de 2026. Quando se compara o saldo atual com o do trimestre precedente, observa-se um aumento de cerca de 86,8 milhões de euros (+2,6%). A análise detalhada revela que 73,7% daquele saldo se referia ao segmento da habitação, enquanto os restantes 26,3% diziam respeito ao consumo e outros fins.

No trimestre em referência, o rácio de crédito vencido neste sector institucional situava-se em 1,0% (0,7% no País), registando um aumento de 0,1 p.p. em termos homólogos e de 0,2 p.p. face ao final de dezembro de 2025. No segmento da habitação, manteve o valor de dezembro de 2025 (0,1%), inferior ao do País (0,2%). Já no segmento do crédito ao consumo e outros fins este indicador ascendeu aos 3,2%, valor que supera em 0,7 p.p. o registado a nível nacional (2,5%).

Relativamente aos empréstimos vencidos, estes totalizavam 32,0 milhões de euros, dos quais 3,4 milhões de euros respeitavam ao segmento da habitação e 28,6 milhões de euros ao consumo e outros fins. Em termos globais, registou-se uma variação de +20,3%, tanto em termos homólogos como face ao trimestre anterior.

O número de devedores do sector institucional das Famílias e ISFLSF cresceu face ao trimestre homólogo para os 105,4 mil (+1,9 milhares; +1,8%), dos quais 43,1 mil correspondiam a devedores com crédito à habitação (+0,3 milhares; +0,7%) e 90,0 mil a devedores com crédito para consumo e outros fins (+1,7 milhares; +1,9%).

A percentagem de devedores (famílias e ISFLSF) com empréstimos vencidos na RAM situava-se, no final do 1.º trimestre de 2026, em 6,5% na RAM e 7,6% em Portugal. Em comparação com o mesmo trimestre do ano anterior, o rácio aumentou 0,4 p.p. na RAM e 0,2 p.p. no País.

Depósitos crescem nas Sociedades não Financeiras e nas Famílias, mas continuam em queda entre os emigrantes

No final do 1.º trimestre de 2026, os depósitos das famílias e ISFLSF atingiram os 4 506,3 milhões de euros, correspondendo a um aumento homólogo de 4,0% e a uma subida trimestral de 0,9%.

No setor das SNF, os depósitos ascenderam a 2 150,1 milhões de euros, o que representa uma variação homóloga de +16,1% e um aumento de 2,6% face ao final do trimestre anterior.

Por sua vez, o saldo de depósitos dos emigrantes manteve a tendência decrescente, fixando-se em 122,8 milhões de euros, no final de março de 2026, traduzindo uma redução homóloga de 21,1% e uma diminuição trimestral de 2,1%.

Para mais informação aceda a: