No 1.º trimestre de 2023

Índice de Custo do Trabalho na RAM aumentou 3,7% face ao trimestre homólogo

Com a presente publicação, a Direção Regional de Estatística da Madeira (DREM) disponibiliza as séries do Índice de Custo do Trabalho (ICT), trimestral e anual, recalculadas para o ano 2020 (2020=100), em conformidade com o procedimento adotado pelo Eurostat para o Labour Cost Index, sempre que é disponibilizada informação mais atual do Inquérito quadrienal ao Custo da Mão-de-Obra.

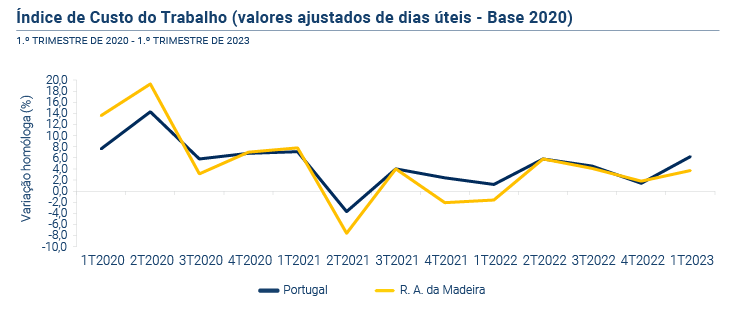

No 1.º trimestre de 2023, o ICT (ajustado de dias úteis), na Região Autónoma da Madeira (RAM), registou um acréscimo de 3,7% em relação ao 1.º trimestre de 2022. Esta variação resultou do efeito conjugado das variações ocorridas nas suas duas principais componentes:

- Os custos salariais (por hora efetivamente trabalhada), que aumentaram 3,4% em relação ao trimestre homólogo.

Os custos salariais incluem o salário base, prémios e subsídios regulares, prémios e subsídios irregulares (subsídio de férias; subsídio de Natal; prémios de fim do ano/distribuição de lucros; outros prémios e subsídios pagos com caráter irregular), pagamento por trabalho extraordinário e pagamento em géneros.

- Os outros custos (não salariais, também por hora efetivamente trabalhada), que registaram um acréscimo homólogo de 5,1%.

Os outros custos incluem indemnizações por despedimento, encargos legais a cargo da entidade patronal (contribuição patronal para a Segurança Social; seguro de acidentes de trabalho e doenças profissionais), encargos convencionais, contratuais e facultativos (prestação complementar de reforma/invalidez; seguro de saúde; seguro de vida/acidentes pessoais; prestações sociais pagas diretamente ao/à trabalhador/a em caso de ausência por doença).

A nível nacional, o valor daquele índice registou um acréscimo homólogo superior, de +6,2%: +5,9% na componente dos custos salariais e +7,3% nos outros custos.

Neste trimestre, seja no País, seja na RAM, os custos não salariais registaram variações superiores às dos custos salariais, o que poderá ser explicado pela normalização do pagamento das contribuições patronais das empresas que, durante a pandemia COVID-19, aderiram ao regime de layoff simplificado, ao Apoio Extraordinário à Retoma Progressiva ou ao Novo Incentivo à Normalização da Atividade Empresarial, ficando isentas ou parcialmente dispensadas do pagamento das contribuições patronais. A partir do 2.º de trimestre de 2021, este pagamento foi retomado progressivamente e, no 1.º trimestre de 2022, um conjunto de entidades empregadoras beneficiava, ainda, destas medidas, o que se reflete nas variações homólogas analisadas.

Para mais informação aceda a: