No 1º trimestre de 2016

O Índice de Custo do Trabalho diminuiu 2,2% face ao trimestre homólogo

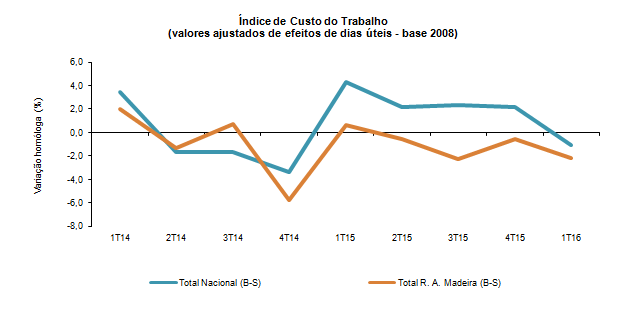

No 1º trimestre de 2016, o Índice de Custo do Trabalho corrigido dos dias úteis registou um decréscimo de 2,2% em relação ao mesmo período de 2015. No trimestre anterior, esta variação tinha igualmente diminuído, 0,6%.

A variação deste Índice resultou do efeito conjugado das alterações observadas nas suas duas principais componentes:

- os custos salariais (por hora efetivamente trabalhada) registaram uma quebra de 1,7% em relação ao mesmo período do ano anterior, devido ao fato do acréscimo das horas efetivamente trabalhadas ter sido superior ao acréscimo das componentes de custos (acréscimo dos prémios regulares, subsídio de férias e pagamento por trabalho extraordinário).

Os custos salariais incluem o salário base, prémios e subsídios regulares, prémios e subsídios irregulares (subsídio de férias, subsídio de Natal; prémios de fim do ano/distribuição de lucros; outros prémios e subsídios pagos com caráter irregular), pagamento por trabalho extraordinário e pagamento em géneros. - os outros custos (não salariais, também por hora efetivamente trabalhada) registaram um decréscimo homólogo de 4,2%. Esta quebra ficou a dever-se ao decréscimo das indemnizações por despedimento e da prestação complementar por reforma e invalidez, igualmente potenciado pelo acréscimo de horas efetivamente trabalhadas.

Os outros custos incluem indemnizações por despedimento, encargos legais a cargo da entidade patronal (contribuição patronal para a Segurança Social; seguro de acidentes de trabalho e doenças profissionais), encargos convencionais, contratuais e facultativos (prestação complementar de reforma/invalidez; seguro de saúde; seguro de vida/acidentes pessoais; prestações sociais pagas diretamente ao/à trabalhador/a em caso de ausência por doença).

A nível nacional, o valor daquele índice também registou um decréscimo homólogo, de 1,1%: 0,7% na componente dos custos salariais e 2,9% nos outros custos.

Nota: o ICT é calculado a partir de um rácio entre duas componentes, o custo médio por trabalhador e o número de horas efetivamente trabalhadas por trabalhador. A sua evolução é determinada pela variação de cada uma destas componentes.