No final do 1.º trimestre de 2021

Dívida bruta da Administração Pública Regional situava-se em 5 068 milhões de euros

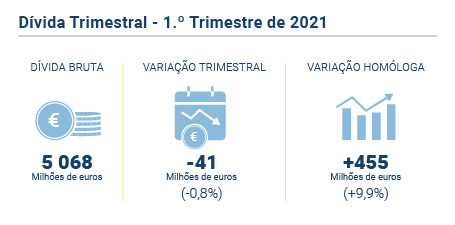

No final do 1.º trimestre de 2021, a dívida bruta da Administração Pública Regional (APR) situava-se em 5 068 milhões de euros, tendo diminuído cerca de 41 milhões de euros (-0,8%) face ao final do trimestre anterior, e aumentado aproximadamente 455 milhões de euros (+9,9%) comparativamente ao período homólogo. De referir que no 4.º trimestre de 2020, a Região contraiu um empréstimo obrigacionista de 458 milhões de euros, na sequência da autorização dada pelo Estado de contração de empréstimo destinado especificamente à cobertura de necessidades excecionais de financiamento, decorrentes, direta ou indiretamente, da pandemia da doença COVID-19. Sem este empréstimo, o montante da dívida bruta rondaria os 4 610 milhões de euros.

Analisando a evolução da composição da dívida bruta por instrumento financeiro observa-se que o peso dos empréstimos diminuiu de 60,8% para 51,6% entre o 1.º trimestre de 2021 e o homólogo, sucedendo o inverso no que respeita à dívida titulada, cujo peso, no mesmo período, subiu de 39,2% para 48,4%.

A repartição da dívida por setor emitente mostra que o Governo Regional é responsável por 90,5% (88,4% no trimestre homólogo) do total da dívida e as Empresas Públicas classificadas no perímetro da APR por 9,5% (11,6% no 1.º trimestre de 2020).

Dívida líquida de depósitos rondou os 4 498 milhões

No final do 1.º trimestre de 2021, a dívida líquida de depósitos rondou os 4 498 milhões de euros, tendo diminuído cerca de 59 milhões de euros (-1,3%) face ao final do trimestre anterior, e aumentado 132 milhões de euros (+3,0%) comparativamente ao período homólogo.

Notas:

Dívida pública (definição/ótica de Maastricht)

A dívida pública na definição/ótica de Maastricht corresponde à definição de dívida das Administrações Públicas relevante no contexto da supervisão orçamental europeia. Trata-se de um conceito de dívida consolidada bruta valorizada em termos nominais. Este conceito diverge do stock total de passivos definidos no SEC, quer no que concerne aos instrumentos contabilizados, quer em termos de critério de valorização. Trata-se de um conceito menos abrangente que não inclui, entre outros instrumentos financeiros, as ações e outras participações, os derivados financeiros, nem outros débitos/créditos, muito em particular as dívidas comerciais. Este conceito de dívida adota como regra de valorização o valor nominal, ou seja, o valor que a administração pública (emitente/devedor) deverá amortizar no termo do contrato. O limite estabelecido protocolo anexo ao Tratado de Funcionamento da União Europeia é de 60% do PIB.

Dívida líquida de depósitos

Dívida líquida de depósitos corresponde à Dívida bruta (dívida de Maastricht) subtraída dos depósitos nos bancos residentes.