DREM atualiza Série retrospetiva das Receitas Fiscais com dados para 2024

A Direção Regional de Estatística da Madeira (DREM) atualiza hoje a série temporal de “Estatísticas das Receitas Fiscais” com referência ao período 2006-2024, sendo que a informação para os anos de 2023 e 2024 é de natureza provisória e preliminar, respetivamente.

Esta série foi compilada pelo Instituto Nacional de Estatística (INE) no âmbito da elaboração das “Estatísticas das Receitas Fiscais” nacionais, e resulta principalmente de informação fornecida pela Direção Regional de Orçamento e Tesouro (DROT) à DREM, para produção das Estatísticas trimestrais e anuais da Administração Pública do INE (e também no âmbito do Procedimento dos Défices Excessivos), complementada com outros dados recolhidos junto de organismos da Administração Central pelo INE. A informação tem como referência a base 2021 das Contas Nacionais Portuguesas, estando subjacente o quadro conceptual do Sistema Europeu de Contas (SEC-2010).

É de salientar que estes dados se referem somente aos impostos que são receita da Administração Regional da Madeira (ARM), estando os valores expressos em contabilidade nacional e não em contabilidade pública, pelo que a comparação entre os valores publicados pela DREM e pela DROT (Conta da Região e Boletim de Execução Orçamental) evidenciará divergências para alguns impostos, justificadas por tratamentos específicos realizados pelo INE no âmbito dessa passagem de contabilidade pública para contabilidade nacional.

É importante referir que a informação que hoje se disponibiliza não permite calcular a “carga fiscal”, ou seja, a soma de todos os impostos e contribuições sociais efetivas que incidem sobre os contribuintes que têm o seu domicílio fiscal na RAM, pois o âmbito desta análise resume-se à Administração Regional da Madeira (ARM), existindo impostos (e contribuições sociais) pagos pelos contribuintes residentes na RAM que constituem receita da Administração Central e também da Administração Local. Outra situação que impede o cálculo rigoroso da “carga fiscal” prende-se com o Imposto sobre o Valor Acrescentado (IVA), pois a receita deste imposto deriva da aplicação de uma fórmula, não correspondendo à efetiva arrecadação do imposto feito na RAM.

Além da DROT, a DREM estende os seus agradecimentos também à Autoridade Tributária e Assuntos Fiscais da RAM (AT-RAM) e à Alfândega do Funchal pela informação fornecida, que permitiu aprofundar a análise da evolução de cada imposto.

Em 2024, as receitas tributárias da Região cresceram 9,2%

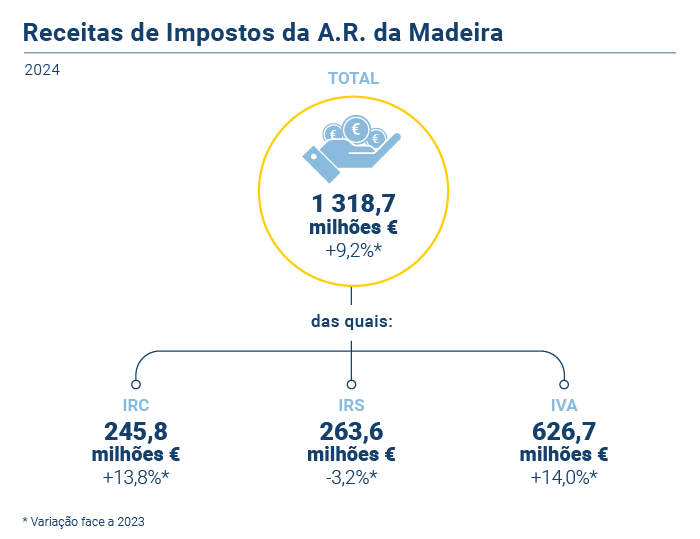

De acordo com os dados preliminares de 2024, a receita de impostos da Região, avaliada em contabilidade nacional, ascendeu aos 1 318,7 milhões de euros, +9,2% que no ano precedente.

Em 2024, o imposto sobre o rendimento das pessoas singulares (IRS) rondou os 263,6 milhões de euros, -3,2% que no ano anterior, representando 51,6% do total dos impostos diretos (55,6% no ano anterior) que são receita da ARM. A generalidade das componentes do IRS contribuiu para aquela diminuição, devido ao desagravamento fiscal que culminou em menos retenção e mais rendimento disponível, como resultado da implementação do mecanismo de compensação às retenções já efetuadas em 2024 relativamente aos rendimentos obtidos de janeiro até agosto de 2024. De notar que a queda foi amenizada pelo crescimento da economia em 2024, conforme revela o Indicador Regional de Atividade Económica (IRAE) da DREM, e que gerou um incremento do nível de emprego (+3,6%, segundo o Inquérito ao Emprego) e também da remuneração média por trabalhador (+6,3%). De acordo com os dados relativos à cobrança de impostos da Autoridade Tributária e Aduaneira, destaca-se a diminuição da receita proveniente da retenção na fonte de trabalho dependente (-9,7%), seguida dos rendimentos de pensões (-9,2%), e dos rendimentos empresariais e profissionais (-2,8%). A contribuir positivamente para o saldo do IRS estão os rendimentos provenientes de outros rendimentos de capitais (+4,5%) e as notas de cobrança (+6,4%). No conjunto das Administrações Públicas do País, a receita de IRS decresceu 4,6%.

No caso do imposto sobre o rendimento de pessoas coletivas (IRC), em 2024, a sua receita atingiu os 245,8 milhões de euros, registando-se, face a 2023, um acréscimo de 13,8%, traduzindo, por um lado, a situação económica favorável que a Região atravessou em 2024 e, por outro lado, o efeito da recuperação dos auxílios do CINM havida no referido ano. Por componente, observa-se que o aumento da receita de IRC resultou de um crescimento das notas de cobrança (regularizações no âmbito do Centro Internacional de Negócios da Madeira) bem como pelos pagamentos por conta (que depende do IRC pago no ano anterior). Já nas autoliquidações (verba a pagar na sequência da entrega da declaração de IRC - Modelo 22) manifestou-se uma tendência decrescente. No conjunto das Administrações Públicas do País, a receita de IRC aumentou 19,6%.

No período 2006-2024, o imposto sobre o valor acrescentado (IVA) revelou-se sempre como o imposto que mais receita gerou para a Administração Regional, representando 77,6% dos impostos indiretos de 2024 (76,7% em 2023) e correspondendo a 626,7 milhões de euros. Em 2024, o IVA respeitante à RAM aumentou 14,0%, refletindo o crescimento da atividade económica no País, pois a afetação do mesmo à Região funciona em regime de capitação. É de notar, contudo, no ano em análise, o impacto positivo na receita de IVA da Região, de acertos do ano precedente. No conjunto das Administrações Públicas do País, o IVA cresceu 9,1%.

Nos restantes impostos, realce para o imposto sobre produtos petrolíferos e energéticos (ISP), cuja receita foi de 42,1 milhões de euros em 2024, crescendo 4,2% face ao ano anterior. Por outro lado, o imposto sobre o tabaco (IT) rondou os 47,1 milhões de euros, registando um crescimento de 12,2%. Por sua vez, o imposto do selo (IS) atingiu os 38,6 milhões de euros em 2024, tendo a sua receita aumentado 14,2% face ao ano anterior. Quanto ao imposto sobre o álcool e as bebidas alcoólicas (IABA), o mesmo rondou os 12,2 milhões de euros no ano em referência, +22,5% que no ano precedente, enquanto o imposto sobre os veículos (ISV) decresceu 2,3% face a 2023, rondando, em 2024, os 7,1 milhões de euros.

Para mais informação aceda a: