DREM atualiza Série retrospetiva das Receitas Fiscais com dados para 2025

A Direção Regional de Estatística da Madeira (DREM) atualiza hoje a série temporal de “Estatísticas das Receitas Fiscais” com referência ao período 2006-2025, sendo que a informação para os anos de 2024 e 2025 é de natureza provisória e preliminar, respetivamente.

Esta série foi compilada pelo Instituto Nacional de Estatística (INE) no âmbito da elaboração das “Estatísticas das Receitas Fiscais” nacionais, e resulta principalmente de informação fornecida pela Direção Regional de Orçamento e Tesouro (DROT) à DREM, para produção das Estatísticas trimestrais e anuais da Administração Pública do INE (e também no âmbito do Procedimento dos Défices Excessivos), complementada com outros dados recolhidos junto de organismos da Administração Central pelo INE.

É de salientar que estes dados se referem somente aos impostos que são receita da Administração Regional da Madeira (ARM), estando os valores expressos em contabilidade nacional e não em contabilidade pública, pelo que a comparação entre os valores publicados pela DREM e pela DROT (Conta da Região e Boletim de Execução Orçamental) evidenciará divergências para alguns impostos, justificadas por tratamentos específicos realizados pelo INE no âmbito dessa passagem de contabilidade pública para contabilidade nacional.

É importante referir que a informação que hoje se disponibiliza não permite calcular a “carga fiscal”, ou seja, a soma de todos os impostos e contribuições sociais efetivas que incidem sobre os contribuintes que têm o seu domicílio fiscal na RAM, pois o âmbito desta análise resume-se à Administração Regional da Madeira (ARM), existindo impostos (e contribuições sociais) pagos pelos contribuintes residentes na RAM que constituem receita da Administração Central e também da Administração Local. Outra situação que impede o cálculo rigoroso da “carga fiscal” prende-se com o Imposto sobre o Valor Acrescentado (IVA), pois a receita deste imposto deriva da aplicação de uma fórmula, não correspondendo à efetiva arrecadação do imposto feito na RAM.

Além da DROT, a DREM estende os seus agradecimentos também à Autoridade Tributária e Assuntos Fiscais da RAM (AT-RAM) e à Alfândega do Funchal pela informação fornecida, que permitiu aprofundar a análise da evolução de cada imposto.

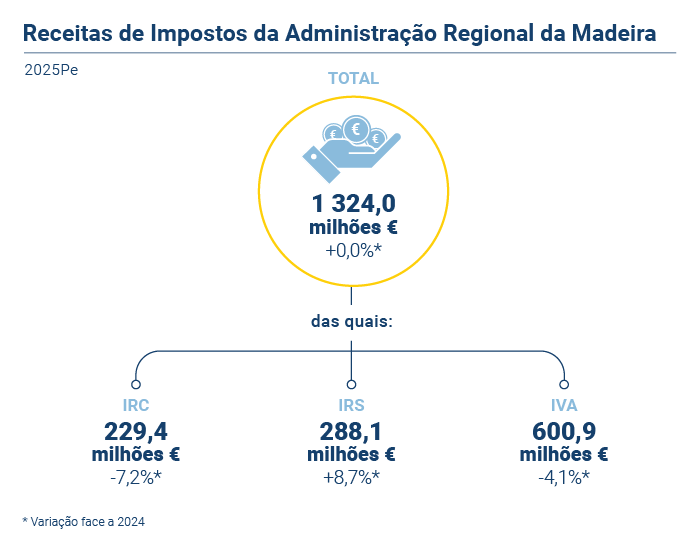

Em 2025, as receitas tributárias da Região estabilizaram nos 1 324,0 milhões de euros

De acordo com os dados preliminares de 2025, a receita de impostos da Região, avaliada em contabilidade nacional, ascendeu a 1 324,0 milhões de euros, evidenciando uma variação muito pouco expressiva face ao ano precedente, com um crescimento de apenas 567 mil euros. Em termos relativos, o aumento da receita regional de impostos foi nulo, enquanto no conjunto das Administrações Públicas do País, a receita fiscal cresceu +6,7%.

Em 2025, o imposto sobre o rendimento das pessoas singulares (IRS) rondou os 288,1 milhões de euros, +8,7% face ao ano anterior, representando 55,4% do total dos impostos diretos que são receita da ARM (51,5% no ano anterior). A receita de IRS subiu apesar das medidas de desagravamento fiscal introduzidas pela alteração do regime de redução das taxas de IRS (Decreto Legislativo Regional n.º 3/2025/M), refletindo, sobretudo, o dinamismo da economia regional. De facto, o Indicador Regional de Atividade Económica (IRAE) da DREM sugere um incremento da atividade económica em 2025, com reflexos no mercado de trabalho, traduzidos pelo crescimento da população empregada (+3,5%) e da remuneração média por trabalhador (+5,1%).

De acordo com os dados relativos à cobrança de impostos da Autoridade Tributária e Aduaneira, verifica-se que, as notas de cobrança (+39,8%), os rendimentos prediais (+8,4%) e os rendimentos provenientes de rendimentos empresariais e profissionais (+8,1%), contribuíram positivamente para o saldo do IRS. É de referir, no entanto, a diminuição da receita proveniente da retenção na fonte de trabalho dependente (-3,1%) e dos rendimentos de pensões (-2,6%), explicada pela entrada em vigor das novas tabelas de retenção na fonte, com redução das taxas efetivas de IRS. No conjunto das Administrações Públicas do País, a receita de IRS cresceu 8,8%.

No caso do imposto sobre o rendimento de pessoas coletivas (IRC), em 2025, a receita rondou os 229,4 milhões de euros, registando um decréscimo de 7,2%, face a 2024. Por componente, observa-se que a diminuição da receita de IRC foi impulsionada pelo decréscimo das notas de cobrança (-72,7% face ao ano anterior) e da receita coerciva (-71,3% em relação a 2024). Em sentido contrário, as autoliquidações (verba a pagar na sequência da entrega da declaração de IRC - Modelo 22), o pagamento por conta (que depende do IRC pago no ano anterior), e o pagamento adicional por conta (adiantamento da derrama estadual), manifestaram uma tendência crescente, de +39,7%, +14,0% e +40,5%, respetivamente. No conjunto das Administrações Públicas do País, a receita de IRC diminuiu 3,8%.

No período 2006-2025, o imposto sobre o valor acrescentado (IVA), afirmou-se como o imposto que mais receita gerou para a Administração Regional, representando 74,8% dos impostos indiretos de 2025 (77,5% em 2024) e correspondendo a 600,9 milhões de euros. Em 2025, o IVA afeto à RAM decresceu 4,1%, refletindo a alteração da taxa de IVA reduzida na Região (Decreto Legislativo Regional n.º 6/2024/M) ocorrida no 4.º trimestre de 2024, bem como acertos face aos anos anteriores. No conjunto das Administrações Públicas do País, o IVA cresceu 7,2%.

Nos restantes impostos, realce para o imposto sobre produtos petrolíferos e energéticos (ISP), cuja receita foi de 59,1 milhões de euros em 2025, voltando aos níveis de arrecadação que se verificaram, de uma forma genérica, entre 2011 e 2021, depois de se terem registado valores mais baixos, pouco acima dos 40 milhões de euros, entre 2022 e 2024. Por outro lado, o imposto sobre o tabaco (IT) rondou os 48,2 milhões de euros, registando um crescimento de 2,4%. Por sua vez, o imposto do selo (IS) atingiu os 40,6 milhões de euros em 2025, tendo a sua receita aumentado 7,0% face ao ano anterior. Quanto ao imposto sobre o álcool e as bebidas alcoólicas (IABA), o mesmo rondou os 11,5 milhões de euros no ano em referência, -5,6% que no ano precedente, enquanto o imposto sobre os veículos (ISV) cresceu 0,4% face a 2024, atingindo, em 2025, os 7,2 milhões de euros.

Para mais informação aceda a: