")

")

")

")

")

")

")

")

")

")

")

Newsletters

Não perca tempo, subscreva já as nossas newsletters e passe a receber informação na hora...

Newsletters

Não perca tempo. Subscreva as nossas newsletters e passe a receber informação na hora...

76% das empresas afirmam que a atual conjuntura internacional tem um impacto negativo ou muito negativo na evolução do volume de negócios em 2022

A Direção Regional de Estatística da Madeira (DREM) divulga hoje os resultados da recolha seletiva da edição da semana de 9 a 22 de maio de 2022 do Inquérito Rápido e Excecional às Empresas (IREE), operação estatística criada pelo Instituto Nacional de Estatística (INE) e pelo Banco de Portugal (BdP), em abril de 2020, na altura com o objetivo de identificar alguns dos principais efeitos da pandemia COVID-19, com base num questionário de resposta rápida.

Posteriormente, ao longo dos períodos de maior intensidade da pandemia e atendendo à evolução das restrições decorrentes da pandemia COVID-19, foram efetuadas várias edições do inquérito para avaliar o impacto na atividade económica das empresas.

No momento atual, tendo em conta que a pandemia ainda não foi debelada e em que os efeitos do conflito armado na Ucrânia acentuaram os problemas dos canais de abastecimento e o aumento dos preços da energia e de outros produtos essenciais às cadeias produtivas, o BdP e o INE decidiram realizar uma nova edição do inquérito.

Para a RAM – região cuja recolha de informação é feita pela DREM – a taxa de resposta global na referida semana foi de 96%, representando 97% do pessoal ao serviço (NPS) e cerca de 100% do volume de negócios (VNN) das empresas da amostra. Tal como nas edições anteriores, estas percentagens foram substancialmente superiores às verificadas no conjunto do país (74% na taxa de resposta global, representando 76% do NPS e 80% do VVN da amostra).

Note-se que o inquérito, na sua génese, teve como objetivo apurar dados para o País, não estando desenhado para apuramentos ao nível de Região, sendo que a informação apresentada para a RAM corresponde exclusivamente aos dados das respostas obtidas, sem qualquer extrapolação. Por essa razão também, o conjunto de informação divulgada é reduzido, mormente quando comparado com a informação disponibilizada pelo INE, para o País.

A DREM agradece a colaboração das empresas, que continua a ser fundamental para que seja possível disponibilizar informação oportuna e de qualidade.

As principais conclusões relativas à semana de 9 a 22 de maio são as seguintes:

Situação atual da atividade das empresas e perspetivas para 2022

- 59% das empresas referem que já tinham alcançado ou ultrapassado o nível de atividade pré-pandemia (no País a proporção foi de 56%);

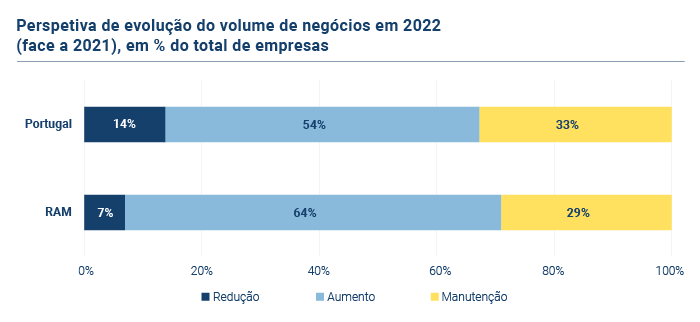

- 64% das empresas responderam que perspetivam um aumento do volume de negócios em 2022 face ao ano anterior e apenas 7% preveem uma redução (no País, as percentagens são de 54% e 14%, respetivamente);

- 20% das empresas estimam um aumento do volume de negócios em 2022 entre 5 e 9%; 13% aumentos entre 10% e 19% e a mesma percentagem prevê crescimentos entre 20% e 39%;

- 76% das empresas afirmam que a atual conjuntura internacional (em particular o conflito na Ucrânia), tem um impacto negativo ou muito negativo na evolução do volume de negócios em 2022 (83% no País). Aproximadamente 52% das empresas consideram que quer o aumento dos custos energéticos quer o aumento dos custos de transportes são fatores muito relevantes com potencial impacto negativo na sua atividade. Uma percentagem significativa (47%) das empresas também releva o aumento do preço de outras matérias-primas e bens intermédios, enquanto 35% realça problemas de fornecimento. O cenário de incerteza com impacto nas decisões de investimento da empresa é destacado por 33%;

- 72% das empresas – para as quais o aumento dos custos dos transportes, o aumento dos preços de outras matérias-primas e bens intermédios e os problemas no fornecimento de matérias-primas ou bens intermédios têm um potencial impacto negativo na sua atividade – já implementaram ou planeiam implementar medidas de modo a mitigar os efeitos da escassez de matérias-primas e bens intermédios e outras disrupções na cadeia de fornecimento, sendo que 53% referem a alteração/diversificação de fornecedores e 27% a substituição de algumas matérias-primas e bens intermédios utilizados;

- 60% das empresas – para as quais o aumento dos custos energéticos é um fator com potencial impacto negativo na sua atividade – já implementaram ou planeiam implementar medidas para mitigar os efeitos destes aumentos ou interrupções no fornecimento de produtos energéticos, sendo que 39% destacam a renegociação de contratos de fornecimento como medida tomada ou a tomar e 21% a substituição por fontes de energia mais baratas/renováveis;

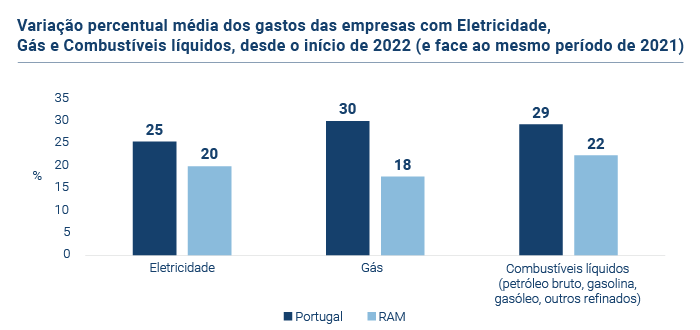

- Em termos de taxa de variação homóloga, os gastos médios cresceram 20% na eletricidade, 18% nos combustíveis líquidos e 22% no gás. No País, as variações são 25%, 29% e 30%, pela mesma ordem.

Perspetivas para a evolução dos preços em 2022

- 61% das empresas preveem aumentar os preços de venda em 2022, sendo que 43% antecipam aumentos de pelo menos 5%. Das empresas que esperam subir os preços em 2022, 56% assinalam o aumento dos custos com matérias-primas/bens intermédios (não energéticos). O aumento dos custos energéticos é também considerado como muito relevante para o aumento dos preços por 48% das empresas;

- 68% das empresas (entre as que assinalaram como relevante/muito relevante o aumento dos salários, dos custos energéticos, dos custos com matérias-primas/bens intermédios e de outros custos para o aumento dos preços de venda), referem uma repercussão do aumento dos custos nos preços de venda de forma moderada (até 50% do aumento dos custos). Para 25% das empresas, a repercussão do aumento dos custos nos preços de venda será significativa (superior a 50% do aumento dos custos). No País, estas percentagens são de 60% e 28%, respetivamente.

Perspetivas para a evolução dos salários em 2022

- 77% das empresas estimam um aumento do salário por pessoa ao serviço em 2022 face a 2021 (82% no País). As empresas regionais apontam para um crescimento anual dos salários médios de 5,2% em 2021 e perspetivam um aumento de 5,5% para 2022 (4,2% e 5,2% no País, respetivamente). Entre os motivos assinalados como muito relevantes para o aumento salarial em 2022 estão o aumento do salário mínimo e a necessidade de reter os trabalhadores (30% e 28%, respetivamente);

- 28% das empresas (correspondendo a 37% do emprego total) estimam um aumento do número de pessoas ao serviço em 2022 face a 2021.

Situação atual do teletrabalho e perspetivas para 2022

- Quanto ao recurso ao teletrabalho, 13% das empresas referem ter, em maio de 2022, uma proporção superior de pessoas ao serviço nesta situação face ao período pré-pandemia (24% no País).

Medidas de apoio público às empresas

- A flexibilização dos pagamentos fiscais e diferimento das contribuições para a segurança social é a medida de apoio público referida por 49% de empresas como relevante ou muito relevante (37% no País). 42% salientam a compensação fiscal das subidas da receita do IVA nos combustíveis e 41,0% as alterações fiscais (em sede de ISP e IUC);

- Na ausência de medidas de política adicionais, 86% das empresas afirmam conseguir permanecer em atividade sem restrições em 2022 (no País, o valor é de 82%).

Impacto dos principais riscos na atividade das empresas em 2022

- A evolução da inflação e da guerra na Ucrânia são os fatores mais referidos pelas empresas com impacto negativo ou muito negativo na sua atividade em 2022 (76% e 74% das empresas). Em contraste, 56% das empresas espera um impacto positivo ou muito positivo da evolução da procura dirigida à empresa.

Cooperação Estatística Internacional

|

Cooperação Estatística Internacional

|

Literacia Estatística

|

Literacia Estatística

|

|

|

|

|

|

|

Copyright © 2026 Direção Regional de Estatística da Madeira. Todos os direitos reservados.

Endereço: Calçada de Santa Clara 38, 9004-545 Funchal, Ilha da Madeira

Telefone: 291 145 110 (Chamada para a rede fixa nacional)