")

- InícioInício

- DREMDREM

-

Informação EstatísticaInformação Estatística

-

Económica

- Administração Pública

- Agricultura, Floresta e Pesca

- Comércio

- Conjuntura

-

Construção e Habitação

- Informação geral

- Avaliação Bancária de Habitação

- Caraterização da Habitação Social

- Crédito à Habitação

- Indicadores das Empresas de Construção

- Operações sobre Imóveis

- Preços da Habitação ao Nível Local

- Rendas da Habitação ao Nível Local

- Sistema de Indicadores das Operações Urbanísticas - SIOU

- Vendas de Alojamentos Familiares

- Vendas de Cimento

- Contas Económicas

- Empresas

- Indústria e Energia

- Inovação e Conhecimento

- Preços

- Sector Monetário e Financeiro

- Transportes e Comunicações

- Turismo

-

Social

- Cultura, Desporto e Lazer

- Educação

- Justiça

- Mercado de Trabalho

- População e Condições Sociais

- Proteção Social

- Saúde

- Território

- Multitemas

- Sistema de Indicadores

-

Económica

- Calendário de DifusãoCalendário de Difusão

- MetainformaçãoMetainformação

- HiperligaçõesHiperligações

- Mapa do SiteMapa do Site

- Notícias

- Dashboards

- ContactosContactos da Direção Regional de Estatística da Madeira

subiu para 3,5% e a taxa de variação homóloga para 5,0% (Ler mais...)")

")

(Ler mais...)")

")

")

")

")

")

")

")

noticias (PT)

Em junho de 2026, a taxa de variação média dos últimos doze meses do Índice de Preços no Consumidor (IPC) subiu para 3,5% e a taxa de variação homóloga para 5,0% (Ler mais...)

DREM divulga a série retrospetiva das Comunicações atualizada com os dados de 2025 (Ler mais...)

DREM disponibiliza os resultados definitivos das Estatísticas do Turismo para 2025 e atualiza a respetiva Série Retrospetiva (1976-2025) (Ler mais...)

Em 2025, os maiores obstáculos à conciliação da vida profissional com a vida familiar foram o horário de trabalho longo e a imprevisibilidade do horário ou horário atípico (Ler mais...)

Em 2025, o número de inoculações administradas na Região aumentou 2,5% (Ler mais...)

Em junho de 2026, o Indicador de confiança na Indústria Transformadora e nos Serviços aumentou, enquanto na Construção e Obras Públicas e no Comércio houve uma diminuição (Ler mais...)

Em maio de 2026, as dormidas no alojamento turístico da Região aumentaram 2,1% em termos homólogos e os proveitos cresceram 5,2% (Ler mais...)

DREM publica nova edição do Boletim Trimestral de Estatística com referência ao 1.º trimestre de 2026 (Ler mais...)

No 2.º semestre de 2025, 72,4% dos trabalhadores da Administração Pública da Região Autónoma da Madeira tinham 45 ou mais anos de idade (Ler mais...)

Em maio de 2026, o movimento de passageiros nos aeroportos da RAM registou um crescimento de 5,5% em termos homólogos (Ler mais...)

noticias (PT)

Em junho de 2026, a taxa de variação média dos últimos doze meses do Índice de Preços no Consumidor (IPC) subiu para 3,5% e a taxa de variação homóloga para 5,0% (Ler mais...)

DREM divulga a série retrospetiva das Comunicações atualizada com os dados de 2025 (Ler mais...)

DREM disponibiliza os resultados definitivos das Estatísticas do Turismo para 2025 e atualiza a respetiva Série Retrospetiva (1976-2025) (Ler mais...)

Em 2025, os maiores obstáculos à conciliação da vida profissional com a vida familiar foram o horário de trabalho longo e a imprevisibilidade do horário ou horário atípico (Ler mais...)

Em 2025, o número de inoculações administradas na Região aumentou 2,5% (Ler mais...)

Em junho de 2026, o Indicador de confiança na Indústria Transformadora e nos Serviços aumentou, enquanto na Construção e Obras Públicas e no Comércio houve uma diminuição (Ler mais...)

Em maio de 2026, as dormidas no alojamento turístico da Região aumentaram 2,1% em termos homólogos e os proveitos cresceram 5,2% (Ler mais...)

DREM publica nova edição do Boletim Trimestral de Estatística com referência ao 1.º trimestre de 2026 (Ler mais...)

No 2.º semestre de 2025, 72,4% dos trabalhadores da Administração Pública da Região Autónoma da Madeira tinham 45 ou mais anos de idade (Ler mais...)

Em maio de 2026, o movimento de passageiros nos aeroportos da RAM registou um crescimento de 5,5% em termos homólogos (Ler mais...)

Newsletters

Não perca tempo, subscreva já as nossas newsletters e passe a receber informação na hora...

Newsletters

Não perca tempo. Subscreva as nossas newsletters e passe a receber informação na hora...

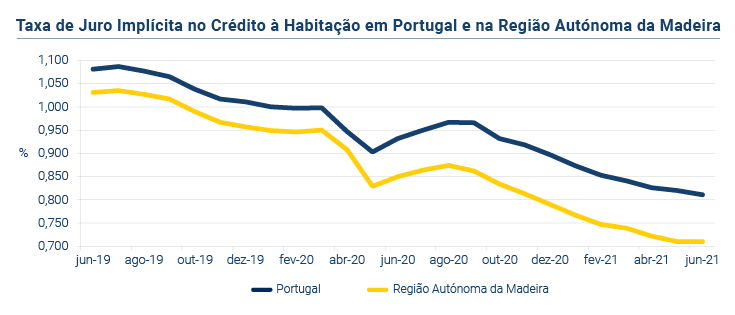

Em junho de 2021

Taxa de juro no crédito à habitação manteve-se face ao mês anterior enquanto a prestação média aumentou na RAM

Em junho de 2021, a taxa de juro implícita no crédito à habitação, na Região Autónoma da Madeira (RAM), fixou-se em 0,710%, mantendo o mesmo valor do mês anterior. Note-se que em junho de 2020, a taxa de juro implícita no crédito à habitação era de 0,850%.

O valor médio da prestação vencida para o conjunto dos contratos de crédito à habitação aumentou para os 239 euros, tendo os juros se fixado nos 35 euros (mesmo valor que do mês anterior) e a amortização nos 204 euros (mais 3€ que o valor do mês anterior). No mês homólogo, o valor médio da prestação vencida era de 234 euros.

Por sua vez, o montante do capital médio em dívida para os contratos de crédito à habitação aumentou, situando-se neste mês nos 58 694 euros (58 053 euros em maio de 2021). Um ano antes era de 57 788 euros.

A nível nacional, e no conjunto dos contratos de crédito à habitação, a taxa de juro implícita baixou para 0,811%, menos 0,009 p.p. que no mês anterior. A prestação média vencida para a globalidade dos contratos aumentou para os 235 euros, tendo o valor do capital médio em dívida crescido para os 56 462 euros (56 011 euros no mês precedente), mantendo-se assim a tendência de subida que se verifica desde março de 2019.

É de salientar que o Decreto-Lei n.º 10-J/2020 estabelece um regime de moratória sobre as responsabilidades das famílias com o crédito à habitação. A moratória concede às famílias o direito de suspender o pagamento da prestação mensal com o crédito à habitação pelo período de seis meses. As várias instituições bancárias oferecem regimes flexíveis, quer quanto ao prazo, quer quanto às parcelas (juro e amortização de capital). Estas medidas traduzem-se na redução da prestação paga, em resultado da suspensão do pagamento dos juros, do capital amortizado ou de ambos, facto que é evidente quando se estabelecem comparações homólogas.

Cooperação Estatística Internacional

|

Cooperação Estatística Internacional

|

Literacia Estatística

|

Literacia Estatística

|

|

|

|

|

|

|

Copyright © 2026 Direção Regional de Estatística da Madeira. Todos os direitos reservados.

Endereço: Calçada de Santa Clara 38, 9004-545 Funchal, Ilha da Madeira

Telefone: 291 145 110 (Chamada para a rede fixa nacional)