")

")

")

")

")

")

")

")

")

")

")

Newsletters

Não perca tempo, subscreva já as nossas newsletters e passe a receber informação na hora...

Newsletters

Não perca tempo. Subscreva as nossas newsletters e passe a receber informação na hora...

[NOTA: Devido a uma troca de colunas no ficheiro de dados, entretanto corrigida, na notícia disponibilizada no dia 19-05-2025, os valores relativos aos depósitos das famílias e ISFLSF estavam trocados com os das Sociedades Não Financeiras (SNF). A versão abaixo já se encontra devidamente corrigida.]

No 1.º trimestre de 2025

Saldo dos empréstimos concedidos às sociedades não financeiras diminuiu em termos homólogos, enquanto o concedido às famílias aumentou

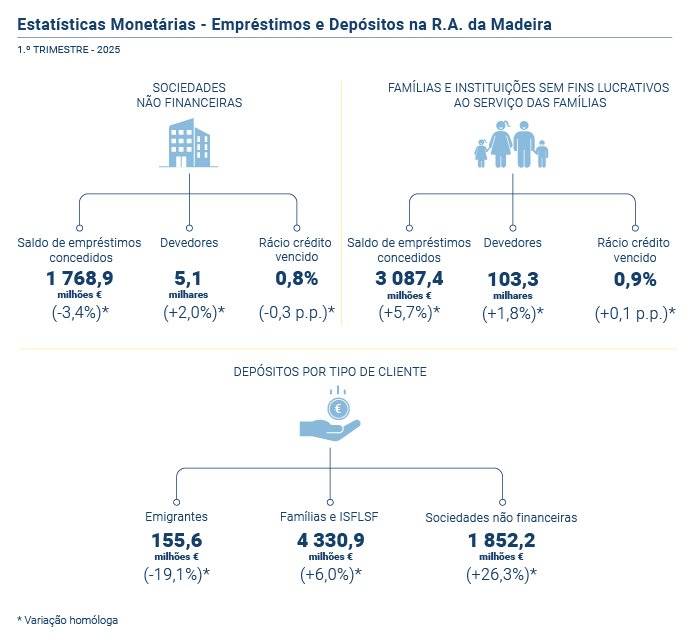

Segundo os dados disponibilizados pelo Banco de Portugal, no final do 1.º trimestre de 2025, o saldo do volume de empréstimos concedidos a sociedades não financeiras (SNF) era de 1,8 mil milhões de euros, menos 62,6 milhões de euros (-3,4%) que no final de março de 2024 e menos 0,9 milhões (-0,1%) que em dezembro de 2024.

O rácio de crédito vencido deste tipo de sociedades aumentou face ao final de 2024, com uma variação de +0,1 pontos percentuais (p.p.), fixando-se em 0,8% no final do período de referência. Em comparação com o trimestre homólogo, registou-se, contudo, uma redução de 0,3 p.p.. A nível nacional, este indicador fixou-se nos 1,9% no final do 1.º trimestre de 2025, aumentando face ao trimestre anterior (+0,1 p.p.) e diminuindo em termos homólogos (-0,1 p.p.). O montante de crédito malparado no âmbito das sociedades não financeiras, com sede na Região, situava-se, no período em referência, nos 14,7 milhões de euros (+2,2 milhões de euros que em dezembro passado e -4,6 milhões de euros face a março do ano anterior).

A percentagem de devedores do sector das SNF com empréstimos vencidos, no final de março de 2025, era de 13,5%, valor abaixo da média nacional (14,1% no mesmo período). Face a março de 2024, este indicador diminuiu 0,7 p.p. na Região e 0,4 p.p. no País.

No sector das famílias e das Instituições sem Fins Lucrativos ao Serviço das Famílias (ISFLSF), assistiu-se a um aumento de 167,7 milhões de euros (+5,7%) em termos homólogos no saldo dos empréstimos concedidos, cifrando-se este nos 3,1 mil milhões de euros no final do 1.º trimestre de 2025. Quando comparado o saldo atual com o do trimestre precedente, observa-se um aumento, de cerca de 56,1 milhões de euros (+1,9%). Ao detalhar-se a análise, verifica-se que 74,5% daquele saldo era referente ao segmento da habitação e os 25,5% restantes ao consumo e outros fins.

No trimestre em referência, o rácio de crédito vencido neste sector institucional era de 0,9%, +0,1 p.p. em termos homólogos, mas permanecendo idêntico quando comparado com o final de 2024. No segmento da habitação mantém-se no mínimo histórico de 0,2% (tal como no País), enquanto no segmento do crédito e outros fins ascendeu aos 2,7%, 0,2 p.p acima do valor nacional. Em termos homólogos, estes rácios variaram em -0,1 p.p. e +0,2 p.p.

Relativamente aos empréstimos vencidos, os mesmos totalizavam 26,6 milhões de euros, 5,4 milhões de euros no segmento da habitação e 21,3 milhões de euros no consumo e outros fins. Em termos globais, a variação foi de +10,4% em termos homólogos.

O número de devedores do sector institucional famílias e ISFLSF cresceu face ao trimestre homólogo para os 103,3 mil (+1,8 milhares; +1,8%), dos quais 42,7 mil eram devedores com crédito à habitação (-0,2 milhares; -0,5%) e 87,7 mil com crédito para consumo e outros fins (+1,8 milhares; +2,1%).

A percentagem de devedores (famílias e ISFLF) com empréstimos vencidos na RAM era, no final do 1.º trimestre de 2025, de 6,1% na RAM e de 7,4% em Portugal. Em comparação com o mesmo trimestre do ano anterior, estas percentagens mantiveram-se inalteradas, tanto na Região como no País.

DREM retoma divulgação das estatísticas dos depósitos bancários

A Direção Regional de Estatística da Madeira (DREM) passa a partir deste trimestre a redifundir informação referente aos depósitos, desagregados por tipo de cliente (emigrantes, famílias e ISFLSF e Sociedades Não Financeiras- SNF), e por mês, com início em dezembro de 2018.

Entre o final de 2018 e o final de março de 2025, os depósitos das Famílias, das SNF e dos Emigrantes registaram evoluções distintas, refletindo dinâmicas económicas diferenciadas.

As SNF apresentaram um aumento tendencial dos depósitos ao longo de todo o período, embora de forma não linear. Quando comparado o valor no final de cada ano com o homólogo, constatam-se crescimentos de 10,8% em 2019, 13,1% em 2020 e 19,1% em 2021, sendo este último o valor mais elevado do período. Em 2022 e 2023, dá-se um abrandamento do crescimento para 14,4% e 3,8%, respetivamente. No entanto, em 2024, os depósitos das SNF voltaram a crescer significativamente, aumentando 18,6%. No final de março de 2025, os depósitos das SNF atingiram o valor mais elevado desde o início da série, ascendendo a 1 852,2 milhões de euros. Os crescimentos, homólogo e face a dezembro do ano anterior, foram de 26,3% e 6,7%, respetivamente.

Os depósitos das famílias e ISFLSF (4 330,9 milhões de euros em finais de março de 2025) também seguiram uma trajetória tendencial de crescimento, mas mais irregular e de menor magnitude. A variação entre o final de 2018 e o final de 2019 foi de pouco significado (+0,2%), verificando-se uma aceleração em 2020 (+3,3%) e uma desaceleração em 2021 (+2,6%). Em 2022, o aumento foi de 7,2%, observando-se nova desaceleração em 2023 (+0,5%). Em 2024, observou-se o maior crescimento (+7,3%). Os incrementos, homólogo e face a dezembro do ano anterior, foram de 6,0% e 1,0%, respetivamente.

Em contraste com as Famílias e com as SNF, a evolução registada no setor dos Emigrantes evidenciou uma tendência de diminuição ao longo do período em análise. Esta trajetória descendente foi, no entanto, marcada por fases alternadas de aceleração e desaceleração do decréscimo, com variações que oscilaram entre um máximo de queda de -23,1% em 2019 e um mínimo de -9,8% em 2020. No final de março de 2025, o saldo de depósitos dos emigrantes fixou-se em 155,6 milhões de euros, o que representa uma redução de 9,5% face ao valor registado no final de dezembro de 2024, enquanto em termos homólogos a diminuição foi de 19,1%.

Cooperação Estatística Internacional

|

Cooperação Estatística Internacional

|

Literacia Estatística

|

Literacia Estatística

|

|

|

|

|

|

|

Copyright © 2026 Direção Regional de Estatística da Madeira. Todos os direitos reservados.

Endereço: Calçada de Santa Clara 38, 9004-545 Funchal, Ilha da Madeira

Telefone: 291 145 110 (Chamada para a rede fixa nacional)