![]()

![]()

")

")

")

")

")

")

")

")

")

")

")

Não perca tempo, subscreva já as nossas newsletters e passe a receber informação na hora...

Não perca tempo. Subscreva as nossas newsletters e passe a receber informação na hora...

Em 2024

Sistema judicial voltou a ser percecionado como o maior entrave ao exercício da atividade das empresas

A Direção Regional de Estatística da Madeira (DREM) divulga hoje, pela segunda vez, os resultados para a Região Autónoma da Madeira (RAM) referentes ao Inquérito aos Custos de Contexto (IaCC).

Os custos de contexto podem ser definidos como os efeitos negativos decorrentes de regras, procedimentos, ações e/ou omissões que prejudicam a atividade das empresas e que não são imputáveis ao investidor, ao negócio ou à organização.

O IaCC – que se refere ao ano de 2024 – incidiu sobre nove domínios, identificados como potenciais áreas de obstáculo à atividade das empresas não financeiras: início de atividade, licenciamentos, indústrias de rede, financiamento, sistema judicial, sistema fiscal, carga administrativa, barreiras à internacionalização e recursos humanos.

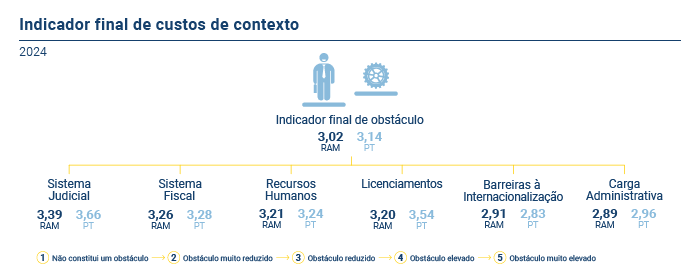

Em 2024, o indicador global de custos de contexto, no que à Região Autónoma da Madeira diz respeito, registou um valor intermédio de 3,02 pontos (+0,07 que em 2021) numa escala de 1 a 5, abaixo dos 3,14 registados para o conjunto do País (3,09 em 2021).

Entre os nove domínios em análise, foi no sistema judicial (3,39), no sistema fiscal (3,26) e nos recursos humanos (3,21) que as empresas identificaram os maiores obstáculos. Realce também para as os licenciamentos e para as barreiras à internacionalização, com indicadores de 3,20 e de 2,91, respetivamente.

O financiamento foi a dimensão com menor entrave à atividade das empresas, tanto na Região como no País, com um valor de 2,48 e de 2,63 respetivamente.

No conjunto dos custos associados ao cumprimento das obrigações de informação, 81,3% foi suportado com meios da própria empresa (56,2% no País) e 18,7% determinado pela subcontratação de terceiros (outsourcing) (43,8% no País). Os registos e notificações e a prestação e entrega de informação empresarial / fiscal registaram os maiores pesos no custo médio anual com o cumprimento das obrigações de informação (36,4% e 25,5%, respetivamente), seguidas da cooperação com auditorias, fiscalizações e inspeções (20,8%).

No País, foram a prestação e entrega de informação empresarial / fiscal (com 40,6%) e a cooperação com auditorias, fiscalizações e inspeções (com 21,5%) as componentes a registarem um maior peso no custo médio anual com o cumprimento das obrigações de informação.

Para mais informação aceda a:

|

|

|

|

|

|

|

|

|

|

Copyright © 2026 Direção Regional de Estatística da Madeira. Todos os direitos reservados.

Endereço: Calçada de Santa Clara 38, 9004-545 Funchal, Ilha da Madeira

Telefone: 291 145 126 (Chamada para a rede fixa nacional)